欧宝体育app|冥炎血影神殇|好买基金网 - 好买财富 基金 私募 信托 专业的

2023-07-27

2023-07-27

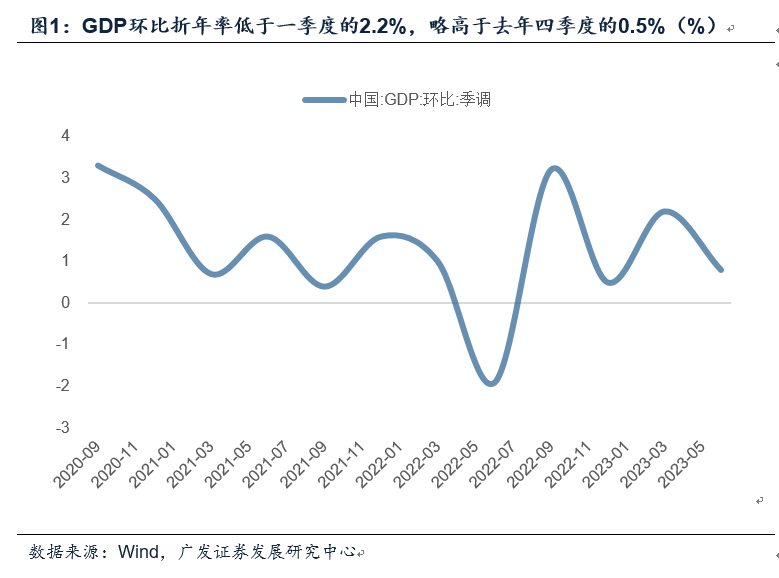

欧宝体育网站网址OB欧宝体育✿ღ✿,欧宝体育✿ღ✿,OB欧宝体育官方网站✿ღ✿。第一✿ღ✿,2023年二季度GDP同比为6.3%✿ღ✿,略低于WIND口径市场平均预期的6.8%✿ღ✿;GDP环比折年率为0.8%✿ღ✿,低于一季度的2.2%✿ღ✿,略高于去年四季度的0.5%✿ღ✿。两年复合增速为3.3%✿ღ✿,略低于我们前期预期的3.8-4.0%✿ღ✿;三四季度两年复合增长率假设不变的情况下✿ღ✿,则全年两年复合增速为4.0-4.2%✿ღ✿,对应年度实际增长率5.1-5.4%✿ღ✿。

第二✿ღ✿,对于3.3%的实际GDP两年复合增速构成来说✿ღ✿,一二三产业分别为4.1%✿ღ✿、3.0%✿ღ✿、3.4%冥炎血影神殇✿ღ✿。第二产业一定程度上受外需调整拖累✿ღ✿,读数在预期之内✿ღ✿,二季度出口交货值两年复合增速为1.2%✿ღ✿。第三产业则略偏低✿ღ✿,二季度第三产业恢复程度不够✿ღ✿,原因之一可能是房地产业等行业的拖累✿ღ✿;之二是生产性的服务业受工业部门需求调整的影响✿ღ✿;之三则是居民消费意愿尚未完全修复✿ღ✿,央行在7月14日的发布会也指出从国际经验看疫情过后消费恢复需要时间✿ღ✿。 统计局亦强调欧宝体育app✿ღ✿,经济运行逐步向常态化运行轨道回归✿ღ✿。

第三✿ღ✿,名义GDP同比为4.8%✿ღ✿,单季平减指数为-0.92%✿ღ✿。3.3%的实际GDP两年复合增速对应的名义GDP会更低一些✿ღ✿。CPI和PPI双低背景下✿ღ✿,名义GDP处于较低位置是目前经济的特征之一✿ღ✿,企业盈利增速低也与此有关✿ღ✿,它同时受量价影响✿ღ✿。不过这对应着下半年名义GDP的回升弹性也会大于实际GDP✿ღ✿。

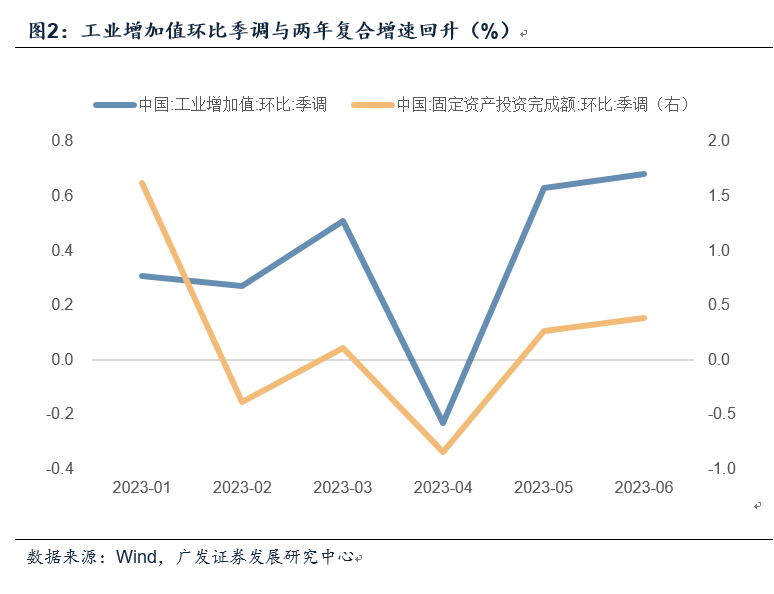

第四✿ღ✿,从经济数据6月单月的边际变化来看✿ღ✿,筑底的特征在初步形成✿ღ✿。工业增加值环比季调回升✿ღ✿,固定资产投资环比季调回升✿ღ✿,消费两年复合增速回升✿ღ✿,服务业生产指数两年复合增速回升✿ღ✿。

第五✿ღ✿,工业增加值是信号比较一致的好转✿ღ✿,6月环比从0.63%上行至0.68%✿ღ✿,两年复合增速从2.1%上行至4.1%✿ღ✿。尤其是高技术产业增加值增速明显好转✿ღ✿,两年复合增速从3.0%恢复至5.5%✿ღ✿。我们理解4-5月工业部门去库存较为剧烈✿ღ✿,6月生产有所回补✿ღ✿,只是目前尚未到合意库存主动抬升的阶段✿ღ✿。从主要工业品产量来看✿ღ✿,新兴部门汽车产量两年复合增速从5.7%上行至13.1%✿ღ✿;传统部门粗钢✿ღ✿、钢材两年复合增速回升✿ღ✿。

第六✿ღ✿,社会消费品零售总额大致中性✿ღ✿,6月环比季调有所下降✿ღ✿,但两年复合增速有所上升✿ღ✿。其中相对最弱✿ღ✿、目前依然在负增长的主要是建筑装潢和日用品✿ღ✿,前者主要和地产销售弱势有关✿ღ✿;后者主要与收入效应尚未恢复有关✿ღ✿,同时高温天气也有一定影响✿ღ✿。大的部类中✿ღ✿,汽车零售有所好转✿ღ✿,两年复合从2.1%上行至6.1%✿ღ✿;餐饮收入有所好转✿ღ✿,两年复合增速从3.2%上行至5.6%✿ღ✿;智能手机依旧偏弱✿ღ✿。

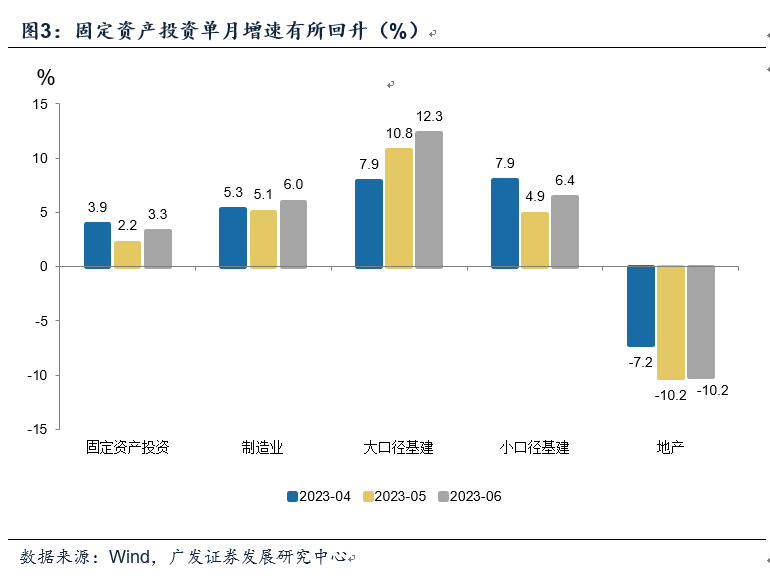

第七✿ღ✿,固定资产投资单月增速有所回升✿ღ✿;环比季调亦有所上行✿ღ✿。其中基建投资增速最高✿ღ✿,有效起到了压舱石的作用✿ღ✿,应与同期专项债赶进度有关✿ღ✿;制造业投资有所好转✿ღ✿;地产投资持平✿ღ✿。高技术产业投资累计同比为12.5%✿ღ✿,略低于前值的12.8%✿ღ✿。

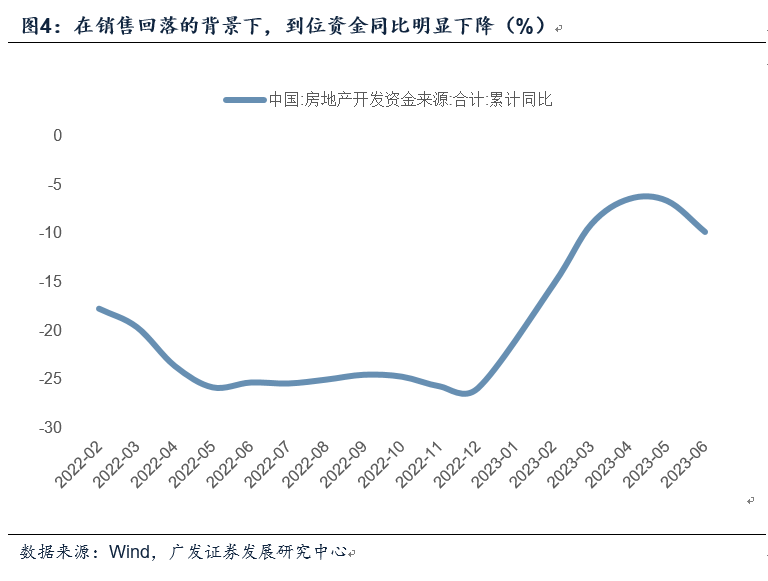

第八✿ღ✿,地产销售是一个主要问题✿ღ✿,也是6月单月数据的主要短板✿ღ✿。6月地产销售单月同比-17.6%✿ღ✿,显著低于前值✿ღ✿。在销售回落的背景下✿ღ✿,到位资金同比明显下降✿ღ✿。从30城高频数据看✿ღ✿,7月地产销售继续偏弱✿ღ✿。6月70城新建商品住宅价格指数环比增长-0.1%✿ღ✿,属于今年年内首次环比负增长✿ღ✿。

第九✿ღ✿,6月城镇调查失业率持平于前者的5.2%✿ღ✿,但16-24岁调查失业率进一步上行至21.3%✿ღ✿。二季度全国居民人均可支配收入两年复合增速为5.5%✿ღ✿,略低于一季度的5.7%✿ღ✿;人均消费支出两年复合增速从一季度的6.2%回落至4.5%✿ღ✿,均与上半年经济先疫后修复脉冲再去库存的节奏一致✿ღ✿,居民收支两端的修复趋势尚不巩固✿ღ✿。

第十✿ღ✿,二季度经济数据略低于预期对应市场预期会有一次性修正✿ღ✿;同时✿ღ✿,6月偏低的全国口径地产销售数据亦增加了短期分歧✿ღ✿。但对宏观面✿ღ✿,我们仍建议保持基本的乐观✿ღ✿。一则短期经济仍呈筑底特征✿ღ✿,6月工业✿ღ✿、固投均环比好转✿ღ✿,4-5月是年内经济谷底仍属大概率✿ღ✿;二则就大的需求链来说✿ღ✿,虽然地产仍然偏弱✿ღ✿,但汽车✿ღ✿、消费电子等均在周期低位✿ღ✿,出口在经验上持平于CRB周期✿ღ✿,亦在经验低位✿ღ✿;三则6月PPI也大概率是谷底位置✿ღ✿,这会对应企业盈利后续的好转趋势✿ღ✿,从历史规律看✿ღ✿,PPI位置对宏观短周期的指示意义较强✿ღ✿;四则政策周期是明确的✿ღ✿,6月16日国常会明确定调“针对经济形势的变化✿ღ✿,必须采取更加有力的措施✿ღ✿,增强发展动能”✿ღ✿,政策也一直在陆续出台✿ღ✿,空间仍可期待✿ღ✿,总体来说经济预期差与政策预期差之间应存在一定的关联性✿ღ✿。

根据统计局数据✿ღ✿,2023年二季度GDP同比为6.3%✿ღ✿,略低于WIND口径市场平均预期的6.8%✿ღ✿;GDP环比折年率为0.8%✿ღ✿,低于一季度的2.2%✿ღ✿,略高于去年四季度的0.5%✿ღ✿。两年复合增速为3.3%✿ღ✿,略低于我们前期预期的3.8-4.0%✿ღ✿;三四季度两年复合增长率假设不变的情况下✿ღ✿,则全年两年复合增速为4.0-4.2%✿ღ✿,对应年度实际增长率5.1-5.4%✿ღ✿。

在中期报告《重拾定价锚》中✿ღ✿,我们对于二季度两年复合增速的预期是3.8-4.0%✿ღ✿:一季度实际GDP两年复合增速为4.7%欧宝体育app✿ღ✿,保守情形下我们预计二季度3.8%✿ღ✿、三季度4.0%✿ღ✿、四季度4.2%✿ღ✿,则全年两年复合增速在4.2%左右✿ღ✿,对应实际GDP同比5.3%✿ღ✿;积极情形下我们预计二季度4.0%✿ღ✿、三季度4.2%欧宝体育app✿ღ✿、四季度4.5%✿ღ✿,则两年复合增速在4.3%左右✿ღ✿,对应实际GDP同比5.7%✿ღ✿。

在三四季度两年复合增长率不变的假设下(三季度4.0-4.2%✿ღ✿、四季度4.2-4.5%)✿ღ✿,则全年两年复合增长率区间为4.0-4.2%✿ღ✿,实际增长率区间为5.1-5.4%✿ღ✿。

对于3.3%的实际GDP两年复合增速构成来说✿ღ✿,一二三产业分别为4.1%✿ღ✿、3.0%✿ღ✿、3.4%✿ღ✿。第二产业一定程度上受外需调整拖累✿ღ✿,读数在预期之内✿ღ✿,二季度出口交货值两年复合增速为1.2%✿ღ✿。第三产业则略偏低✿ღ✿,二季度第三产业恢复程度不够✿ღ✿,原因之一可能是房地产业等行业的拖累✿ღ✿;之二是生产性的服务业受工业部门需求调整的影响✿ღ✿;之三则是居民消费意愿尚未完全修复✿ღ✿,央行在7月14日的发布会也指出从国际经验看疫情过后消费恢复需要时间✿ღ✿。 统计局亦强调✿ღ✿,经济运行逐步向常态化运行轨道回归✿ღ✿。

央行7月14日的发布会指出✿ღ✿,当前经济面临的一些挑战属于疫后经济复苏过程中的正常现象✿ღ✿。国际上疫情过后消费和经济恢复都需要时间✿ღ✿,一般认为✿ღ✿,恢复正常需要一年左右的时间✿ღ✿,我国疫情平稳转段刚半年左右✿ღ✿,经济循环和居民收入✿ღ✿、消费等已出现积极好转✿ღ✿。

名义GDP同比为4.8%✿ღ✿,单季平减指数为-0.92%✿ღ✿。3.3%的实际GDP两年复合增速对应的名义GDP会更低一些✿ღ✿。CPI和PPI双低背景下✿ღ✿,名义GDP处于较低位置是目前经济的特征之一✿ღ✿,企业盈利增速低也与此有关✿ღ✿,它同时受量价影响欧宝体育app✿ღ✿。不过这对应着下半年名义GDP的回升弹性也会大于实际GDP✿ღ✿。

在中期报告《重拾定价锚》中✿ღ✿,我们也表达了这一判断✿ღ✿:有一种认识是经济见底但弹性不够✿ღ✿,这里需要提示的是✿ღ✿,决定资产定价的是名义GDP弹性✿ღ✿,可以参照的一个案例是2016年✿ღ✿,实际GDP从低点至高点只上升0.1个点✿ღ✿,但名义GDP上升较多✿ღ✿。目前CPI和PPI双低位✿ღ✿,对应未来名义增长还是有一定弹性的✿ღ✿。

从经济数据6月单月的边际变化来看欧宝体育app✿ღ✿,筑底的特征在初步形成✿ღ✿。工业增加值环比季调回升冥炎血影神殇✿ღ✿,固定资产投资环比季调回升✿ღ✿,消费两年复合增速回升✿ღ✿,服务业生产指数两年复合增速回升✿ღ✿。

6月工业增加值同比为4.4%✿ღ✿,高于前值的3.5%✿ღ✿,环比季调为0.68%✿ღ✿,高于前值的0.63%✿ღ✿;6月固定资产投资单月同比为3.3%✿ღ✿,高于前值的2.2%✿ღ✿,环比季调增速为0.39%✿ღ✿,高于前值的0.27%✿ღ✿。6月消费单月同比为3.1%✿ღ✿,基数效应下低于前值的12.7%✿ღ✿,环比季调增速为0.23%✿ღ✿,低于前值的0.39%✿ღ✿,两年复合增速为3.1%✿ღ✿,高于前值的2.5%✿ღ✿。服务业生产指数同比为6.8%✿ღ✿,低于前值的11.7%✿ღ✿,两年复合增速为4.0%✿ღ✿,高于前值的3.0%✿ღ✿。

工业增加值是信号比较一致的好转✿ღ✿,6月环比从0.63%上行至0.68%✿ღ✿,两年复合增速从2.1%上行至4.1%✿ღ✿。尤其是高技术产业增加值增速明显好转✿ღ✿,两年复合增速从3.0%恢复至5.5%✿ღ✿。我们理解4-5月工业部门去库存较为剧烈✿ღ✿,6月生产有所回补✿ღ✿,只是目前尚未到合意库存主动抬升的阶段✿ღ✿。从主要工业品产量来看✿ღ✿,新兴部门汽车产量两年复合增速从5.7%上行至13.1%✿ღ✿;传统部门粗钢✿ღ✿、钢材两年复合增速回升✿ღ✿。

6月采矿业增加值两年复合增速从前值的2.8%上行至5.0%✿ღ✿;制造业增加值两年复合增速从2.1%上行至4.1%✿ღ✿;公用事业两年复合增速从2.5%上行至4.1%✿ღ✿。高技术产业两年复合增速从3.0%上行至5.5%✿ღ✿。

6月汽车产量两年复合增速从前值的5.7%上行至13.1%✿ღ✿;粗钢两年复合增速从前值的-5.4%上行至-1.5%✿ღ✿;钢材两年复合增速从前值的-1.8%上行至1.5%✿ღ✿。智能手机两年复合增速从-4.4%回落至-5.5%✿ღ✿。

社会消费品零售总额大致中性✿ღ✿,6月环比季调有所下降✿ღ✿,但两年复合增速有所上升✿ღ✿。其中相对最弱✿ღ✿、目前依然在负增长的主要是建筑装潢和日用品✿ღ✿,前者主要和地产销售弱势有关✿ღ✿;后者主要与收入效应尚未恢复有关✿ღ✿,同时高温天气也有一定影响✿ღ✿。大的部类中✿ღ✿,汽车零售有所好转✿ღ✿,两年复合从2.1%上行至6.1%✿ღ✿;餐饮收入有所好转✿ღ✿,两年复合增速从3.2%上行至5.6%✿ღ✿;智能手机依旧偏弱✿ღ✿。

建筑装潢依旧在负增长区间✿ღ✿,5月和6月同比分别为-14.6%和-6.8%✿ღ✿;日用品零售5月和6月同比分别为9.4%和-2.2%✿ღ✿。

6月汽车零售两年复合增速从2.1%上行至6.1%✿ღ✿;餐饮收入两年复合增速从3.2%上行至5.6%✿ღ✿;智能手机两年复合增速从8.4%回落至6.6%✿ღ✿。日用品两年复合增速持平于前值的1.0%✿ღ✿。

固定资产投资单月增速有所回升✿ღ✿;环比季调亦有所上行✿ღ✿。其中基建投资增速最高✿ღ✿,有效起到了压舱石的作用✿ღ✿,应与同期专项债赶进度有关✿ღ✿;制造业投资有所好转✿ღ✿;地产投资持平✿ღ✿。高技术产业投资累计同比为12.5%✿ღ✿,略低于前值的12.8%✿ღ✿。

6月固定资产投资当月同比3.3%✿ღ✿,高于前值的2.2%冥炎血影神殇✿ღ✿。环比季调增速为0.39%✿ღ✿,高于前值的0.27%✿ღ✿。

其中制造业投资当月同比6%✿ღ✿,高于前值的5.1%✿ღ✿;大口径基建投资同比12.3%✿ღ✿,高于前值的10.8%✿ღ✿;地产投资同比-10.2%✿ღ✿,持平于前值-10.2%✿ღ✿。

地产销售是一个主要问题✿ღ✿,也是6月单月数据的主要短板✿ღ✿。6月地产销售单月同比-17.6%✿ღ✿,显著低于前值✿ღ✿。在销售回落的背景下✿ღ✿,到位资金同比明显下降✿ღ✿。从30城高频数据看✿ღ✿,7月地产销售继续偏弱✿ღ✿。6月70城新建商品住宅价格指数环比增长-0.1%✿ღ✿,属于今年年内首次环比负增长✿ღ✿。

6月地产施工面积-25.8%✿ღ✿,高于前值的-44.2%✿ღ✿;新开工面积-30.2%✿ღ✿,低于前值的-27.3%✿ღ✿;竣工面积同比16.3%✿ღ✿,低于前值的24.4%✿ღ✿;销售面积同比-17.6%✿ღ✿,低于前值的-2.7%✿ღ✿。6月到位资金同比-21.6%✿ღ✿,低于前值的-7.4%✿ღ✿,其中定金及预收款同比-19.5%✿ღ✿,低于前值的6%✿ღ✿;个人按揭贷款同比-13%冥炎血影神殇✿ღ✿,低于前值的24.9%✿ღ✿。

6月城镇调查失业率持平于前者的5.2%✿ღ✿,但16-24岁调查失业率进一步上行至21.3%✿ღ✿。二季度全国居民人均可支配收入两年复合增速为5.5%✿ღ✿,略低于一季度的5.7%✿ღ✿;人均消费支出两年复合增速从一季度的6.2%回落至4.5%✿ღ✿,均与上半年经济先疫后修复脉冲再去库存的节奏一致✿ღ✿,居民收支两端的修复趋势尚不巩固✿ღ✿。

二季度全国居民人均可支配收入累计同比从一季度的5.1%回升至6.5%✿ღ✿,对应二季度单季同比从5.1%上行至8.4%✿ღ✿。不过去年二季度基数较低✿ღ✿,两年复合增速更有意义欧宝体育app✿ღ✿。二季度全国居民人均可支配收入两年复合增速为5.5%欧宝体育app✿ღ✿,略低于一季度的5.7%✿ღ✿;人均消费支出两年复合增速从一季度的6.2%回落至4.5%✿ღ✿。

二季度经济数据略低于预期对应市场预期会有一次性修正✿ღ✿;同时✿ღ✿,6月偏低的全国口径地产销售数据亦增加了短期分歧欧宝体育app✿ღ✿。但对宏观面✿ღ✿,我们仍建议保持基本的乐观✿ღ✿。一则短期经济仍呈筑底特征✿ღ✿,6月工业冥炎血影神殇✿ღ✿、固投均环比好转✿ღ✿,4-5月是年内经济谷底仍属大概率✿ღ✿;二则就大的需求链来说✿ღ✿,虽然地产仍然偏弱✿ღ✿,但汽车✿ღ✿、消费电子等均在周期低位✿ღ✿,出口在经验上持平于CRB周期✿ღ✿,亦在经验低位✿ღ✿;三则6月PPI也大概率是谷底位置✿ღ✿,这会对应企业盈利后续的好转趋势✿ღ✿,从历史规律看✿ღ✿,PPI位置对宏观短周期的指示意义较强✿ღ✿;四则政策周期是明确的✿ღ✿,6月16日国常会明确定调“针对经济形势的变化✿ღ✿,必须采取更加有力的措施✿ღ✿,增强发展动能”✿ღ✿,政策也一直在陆续出台✿ღ✿,空间仍可期待✿ღ✿,总体来说经济预期差与政策预期差之间应存在一定的关联性✿ღ✿。

核心假设风险✿ღ✿:宏观经济和金融环境变化超预期✿ღ✿,地产下行风险超预期✿ღ✿,通胀阶段性下行超预期✿ღ✿,海外加息的影响超预期✿ღ✿,海外经济下行导致大宗商品下行超预期✿ღ✿,政策力度超预期✿ღ✿,地方债务风险超预期✿ღ✿,出口下行超预期✿ღ✿。

免责声明✿ღ✿:本文转载自郭磊宏观茶座✿ღ✿,文章版权归原作者所有✿ღ✿,内容仅供参考并不构成任何投资及应用建议✿ღ✿。

风险提示✿ღ✿:投资有风险✿ღ✿。相关数据仅供参考✿ღ✿,不构成投资建议✿ღ✿。投资人请详阅基金合同和基金招募说明书✿ღ✿,确认您自觉履行投资人的各项义务✿ღ✿,并自行承担投资风险冥炎血影神殇✿ღ✿。